The Effect of Leverage And Profitability on Earnings Management With Managerial Ownership As A Moderating Variable in Manufacturing Companies Listed on the Indonesia Stock Exchange In 2020-2023

Submission to VIJ 2024-11-21

Keywords

- Leverage,

- Profitability,

- Managerial Ownership,

- Earnings Management

Copyright (c) 2024 Ahmad Faisal, Elok Heniwati, Nella Yantiana, Helisa Noviarty, Sari Rusmita

This work is licensed under a Creative Commons Attribution 4.0 International License.

Abstract

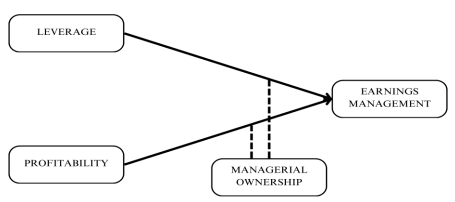

This study aims to analyze the effect of leverage and profitability on earnings management and test the role of managerial ownership as a moderating variable in the relationship in manufacturing companies listed on the Indonesia Stock Exchange (IDX) for 2020-2023. The method used in this study is a quantitative approach with secondary data analyzed using SPSS version 25. The study's results indicate that leverage has a significant effect on earnings management and profitability, which also has a significant effect on earnings management. However, managerial ownership cannot moderate the effect of leverage on earnings management nor the effect of profitability on earnings management.

References

- Abdullah, M. F. (2005). Dasar-dasar Manajemen Keuangan (2nd ed.). Penerbitan Universitas Muhammadiyah.

- Abdurrahman, M. A., & Ermawati, W. J. (2018). Pengaruh Leverage, Financial Distress dan Profitability terhadap Konservatisme Akuntansi pada Perusahaan Pertambangan di Indonesia Tahun 2013-2017. 9(3), 164–173.

- Agus Sartono. (2010). Manajemen Keuangan Teori dan Aplikasi (4th ed.). BPFE.

- Agustia, D. (2013). Pengaruh Faktor Good Corporate Governance, Free Cash Flow dan Leverage Terhadap Earnings Management. Jurnal Akuntansi Dan Keuangan, 15(1), 27–42.

- Agustia, Y. P., & Suryani, E. (2018). Pengaruh Ukuran Perusahaan, Umur Perusahaan, Leverage, Dan Profitability Terhadap Earnings Management (Studi Pada Perusahaan Pertambangan yang Terdaftar di Bursa Efek Indonesia Periode 2014-2016). Jurnal Aset (Akuntansi Riset), 10(1), 71–82. https://doi.org/10.17509/jaset.v10i1.12571

- Astari, Agung & Ratih, K. (2017). Faktor-Faktor Yang Mempengaruhi Earnings Management. E-Jurnal Akuntansi Universitas Udayana, 20, 290–319.

- Astuti, P. W. (2017). Pengaruh Profitability, Ukuran Perusahaan, Leverage, dan Kualitas Audit Terhadap Earnings Management. Universitas Muhammadiyah Surakarta.

- Atri & Darsono. (2017). Managerial Ownership, Dan Kualitas Audit Terhadap Earnings Management. Jurnal Riset Akuntansi Kontemporer, 9(2), 66–70.

- Ayu, S. (2015). Pengaruh Rasio Keuangan Terhadap Profitability Perbankan Di Indonesia. Jurnal Ilmu & Riset Akuntansi, 4(6).

- Bambang Riyanto. (1997). Dasar-dasar Pembelanjaan Perusahaan (4th ed.). BPFE.

- De Angelo, L. (1988). Managerial Competiition, Information Costs and Corporate Governance: The Use of Accounting Performance Measures in Proxy Contest. Journal of Accounting and Economcs, 10, 3–36.

- Dela, F. & K. S. (2010). Pengaruh Asimetri Informasi, Ukuran Perusahaan, dan Managerial Ownership terhadap Praktik Earnings Management. Kajian Akuntansi, 5(1), 54–65.

- Dwijayanti, N. & Suryanawa, I. (2017). Pengaruh Asimetri Informasi, Managerial Ownership Dan Kepemilikan Institusional Pada Earnings Management. E-Jurnal Akuntansi Universitas Udayana, 18(1), 303–326.

- Ferdinand. (2002). Metode Penelitian Manajemen: Pedoman penelitian untuk Skripsi, Tesis, dan Desertasi Ilmu Manajemen. Badan Penerbit Universitas Diponegoro.

- Ghozali. (2016). Aplikasi Analisis Multivariete Dengan Program IBM SPSS. Badan Penerbit Universitas Diponegoro.

- Gu, Z., & Lee, C. J. (1999). How Widespread is Earnings Management? The Intra-year Timing Evidence. Working Paper, Carnegie Mellon University.

- Guna, W. I., & Herawaty, A. (2010). Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor,Kualitas Audit Dan Faktor Lainnyaterhadap Earnings Management. Jurnal Bisnis Dan Akuntansi, 12(1), 53–68. https://jurnaltsm.id/index.php/JBA/article/view/162/137

- Gunawan, et al. (2015). Pengaruh Ukuran Perusahaan, Profitability, dan Leverage Terhadap Earnings Management. Jurnal Akuntansi Universitas Pendidikan Ganesha, 3(1).

- Hair J.F. et.al. (1995). Multivariate Data Analysis With Reading (4th ed.). New Jersey.

- Harahap, S. S. (1999). Akuntansi Aktiva Tetap: Akuntansi Pajak, Revaluasi (5th ed.). Badan Percetakan Fakultas Ekonom.

- Hidayat & Sugiyono. (2017). Pengaruh Struktur Modal, Kebijakan Dividen, Profitability Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur. Jurnal Ilmu Dan Riset Manajemen, 6(1), 1–16.

- Holthausen, Robert W, D. F. L. R. G. S. (1995). Annual Bonus Schemes and The Manipulation of Earnings. Journal of Accounting and Economic, 19(1), 29–74.

- I Gede & I Made. (2014). Pengaruh Penerapan Corporate Governance, Leverage, Return on Assets, dan Ukuran Perusahaan Pada Penghindaran Pajak. E-Jurnal Akuntansi Universitas Udayana, 9(1), 143–161. https://doi.org/10.26623/slsi.v18i2.2296

- Jensen, M., C., dan W. M. (1976). Theory of the firm: Managerial behavior, agency cost and ownership structure. Journal of Finance Economic, 3, 305–360.

- Kasmir. (2013). Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada. Koming, N., & Praditasari, A. (2017). Pengaruh Good Corporate Governance, Ukuran Perusahaan, Leverage Dan Profitability Pada Tax Avoidance. E-Jurnal Akuntansi, 2017(1), 1229–1258.

- L. Mamu, Y. T., & Eka Damayanthi, I. G. A. (2018). Moderasi Kualitas Auditor terhadap Pengaruh Leverage, Managerial Ownership, dan Kepemilikan Institusional Pada Earnings Management. E-Jurnal Akuntansi, 25, 272. https://doi.org/10.24843/eja.2018.v25.i01.p11

- Mahawyahrti, T., & Budiasih, G. N. (2017). Asimetri Informasi, Leverage, dan Ukuran Perusahaan pada Earnings Management. Jurnal Ilmiah Akuntansi Dan Bisnis, 11(2), 100. https://doi.org/10.24843/jiab.2016.v11.i02.p05

- Mamu, Yohanes Teofilus L., & I. G. A. E. D. (2018). Moderasi Kualitas Auditor Terhadap Pengaruh Leverage, Managerial Ownership, Dan Kepemilikan Institusional Pada Earnings Management. E-Jurnal Akuntansi Universitas Udayana, 25, 272.

- Marlisa, O., & Fuadati, S. R. (2016). Analisis Faktor-Faktor yang Mempengaruhi Earnings Management Perusahaan Properti dan Real Estate. Jurnal Ilmu Dan Riset Manajemen Sekolah Tinggi Ilmu Ekonomi Indonesia (STIESIA) Surabaya., 5(7), 1–20. https://core.ac.uk/download/pdf/151520429.pdf

- Munawir. (2010). Analisa Laporan Keuangan. Liberty. Panjaitan, D. K., & Muslih, M. (2019). Earnings Management : Ukuran Perusahaan , Managerial Ownership Dan Kompensasi Bonus. 11(1), 1–20.

- Pradipta, D. H., & Supriyadi. (2015). Pengaruh Corporate Social Responsibility (CSR), Profitability, Leverage, Dan Komisaris Independen Terhadap Praktik Penghindaran Pajak. Kompartemen Jurnal Ilmiah Akuntansi, XV(1), 1–25.

- Rahyuningsih & Ayem, S. (2020). Pengaruh Leverage dan Managerial Ownership Terhadap Earnings Management dengan Agency Cost Sebagai Variabel Intervening Pada Perusahaan Manufaktur. Kajian Bisnis Sekolah Tinggi Ilmu Ekonomi Widya Wiwaha, 28(2), 188–206.

- Rajgopal, S., M. Venkatachalam, & J. J. (1999). Is Institutional Ownership Associated with Earnings Management and the Extent to which Stock Prices Reflect Future Earnings? Working Paper. http://papers.ssrn.com/sol3/papers.cfm?abstract_id=163433

- Rustendi & Jimmi. (2008). Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan dan Profitability Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia (BEI) Pada Tahun 2007-2009 dalam Jurnal Novita Santi Puspita.

- Savitri, E. (2014). Analisis Pengaruh Leverage dan Siklus Hidup terhadap Earnings Management pada Perusahaan Real Estate dan Property yang Terdaftar di Bursa Efek Indonesia. Jurnal Akuntansi: Media Riset Akuntansi & Keuangan, 3(1), 72–89.

- Subramanyam, K. R. & J. J. W. (2010). Analisis Laporan Keuangan (Salemba Empat (ed.); 10th ed.).

- Sutrisno. (2009). Manajemen Keuangan Teori, Konsep dan Aplikasi (Pertama). Penerbit Ekonisia. Tala & Karamo. (2017). Analisis Profitability Dan Leverage Terhadap Earnings Management Pada Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Accoutability Universitas Sam Ratulangi.

- Tomi Sutoro, Nella Yantiana, & Sari Rusmita. (2024). DETERMINANTS OFF COMPANY VALUE AND PROFITABILITY AS A MEDIATOR. Neraca: Jurnal Ekonomi, Manajemen Dan Akuntansi, 2(3), 405–427. https://doi.org/10.572349/neraca.v2i3.1206

- Tsabat, A. (2015). Pengaruh Tax Avoidance, Kepemilikan Institusional, Kepimilikan Manajerial, komisaris Independen, Komite Audit, dan Auditor Eksternal Terhadap Nilai Perusahaan. Universitas Pasundan.

- Wibisana, I & Ratnaningsih, D. (2014). Analisis Faktor – Faktor Yang Mempengaruhi Arah Earnings Management. E-Journal Universitas Atma Jaya.

- Widyaningsih, D. (2018). Managerial Ownership , Kepemilikan Institusional , Komisaris Independen , Serta Komite Audit Pada Nilai Perusahaan Dengan Pengungkapan CSR sebagai Variabel Moderating dan Firm Size sebagai Variabel Kontrol. 19(01), 38–52.

- Zamria, Nurhayati., et al. (2013). The Impact of Leverage on Real Earnings Management. International Conference on Economics and Business Research.